ファクット

ファクット早期入金割引(売上割引)とは?交渉方法とファクタリングとの損得比較

売掛金の入金を早めたいとき、取引先に値引きを提示して前倒しで払ってもらう「早期入金割引(売上割引)」という方法がある。仕組み・相場・交渉の進め方から、年率換算で見たコスト、ファクタリングや銀行融資とどちらが得かまでを、個人事業主・フリーランス・中小企業の経営者向けに具体的に解説します。

この記事の執筆者

ファクタリング業界に精通した編集チームが、資金調達に関する正確で実践的な情報をお届けします。金融機関での実務経験者、中小企業の財務コンサルタント経験者を中心に構成されています。

アドバイザリー監修

弁護士・公認会計士・司法書士・税理士・行政書士など各種国家資格の保有者が在籍するSOASがアドバイザリーとして編集体制を監修しています。

監修ろいFP・宅地建物取引士・行政書士/ファクタリング比較ラボ主宰

ファクタリングを30社以上利用し、著書『ファクタリングのトリセツ』も出版した実務家が内容を確認しています。

プロモーションが含まれています

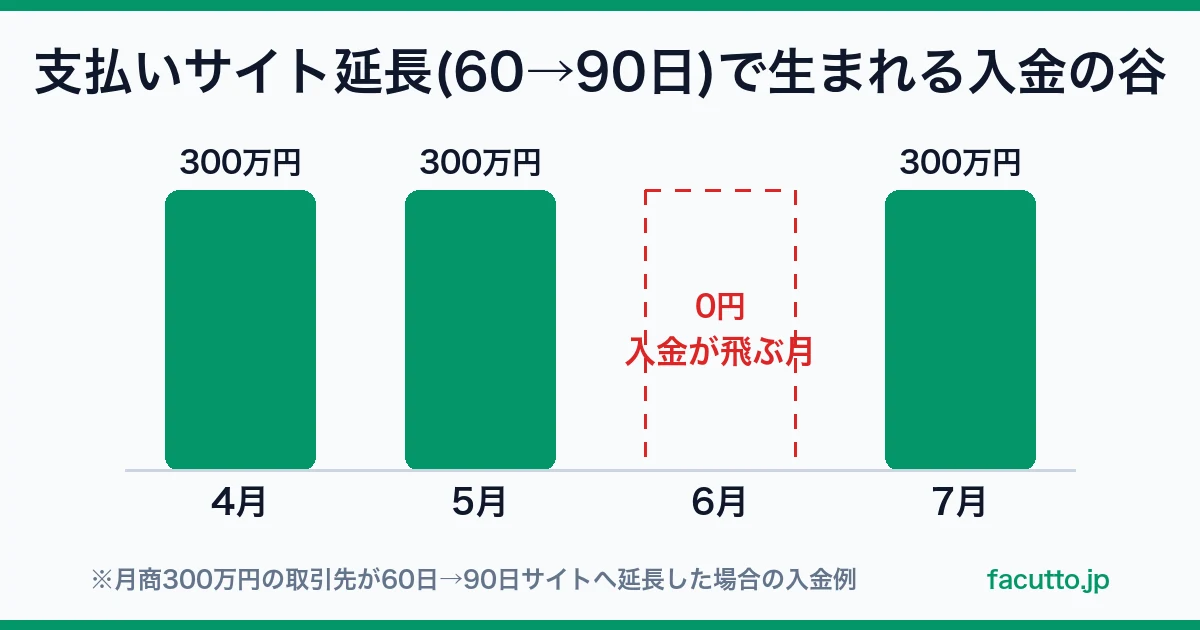

「請求書は出した。でも入金は2か月先」——売掛金の支払いサイトが長い取引では、仕事を終えても現金が手元に来るまでに大きなタイムラグが生じる。その間にも仕入れ代金や外注費、給与、家賃は容赦なく出ていく。

このギャップを埋める方法のひとつが、早期入金割引(売上割引)だ。「少し値引きするので、早めに払ってもらえませんか」と取引先に提案し、入金を前倒しにしてもらう。借入でもファクタリングでもなく、取引先との交渉だけで資金繰りを改善できる点が大きな特徴である。

一方で、「たかが2%」と思って多用すると、年率換算では融資よりはるかに高いコストになっていた、という落とし穴もある。この記事では、早期入金割引の仕組み・相場・交渉の進め方から、ファクタリングや銀行融資との損得比較までを、個人事業主・フリーランス・中小企業の経営者の視点で具体的に解説する。

---

早期入金割引(売上割引)とは——「値引きと引き換えに入金を早める」交渉

早期入金割引とは、取引先に対して「本来の支払期日より早く払ってくれたら、その分だけ請求額を値引きします」と提案し、入金を前倒しにしてもらう資金繰りの手法だ。会計上は売上割引として扱う。

たとえば支払サイトが「月末締め翌々月末払い(約60日)」の取引で、次のように提案する。

「請求額100万円のところ、10日以内にお支払いいただければ2%割引の98万円で結構です」

取引先がこれに応じれば、自社は約50日早く現金を受け取れる。代わりに2万円を値引きする。入金スピードを買う対価として、利益の一部を手放す取引だと考えるとわかりやすい。

海外では「2/10 net 60(10日以内なら2%引き、通常は60日払い)」という記法で商慣行として定着している。日本でも、資金力のある取引先や月末にまとめて支払いを処理する企業には、十分に通用する交渉手段だ。

早期入金割引が「借入でもファクタリングでもない」理由

| 項目 | 早期入金割引 | ファクタリング | 銀行融資 |

|---|---|---|---|

| 資金の出どころ | 取引先(前倒し入金) | ファクタリング会社 | 金融機関 |

| 負債が増えるか | 増えない | 増えない | 増える |

| 担保・保証 | 不要 | 原則不要 | 必要なことが多い |

| 取引先の協力 | 必須 | 2社間なら不要 | 不要 |

| コストの性質 | 売上の値引き | 手数料 | 利息 |

---

なぜ「たった2%」が高コストになるのか——年率換算で考える

早期入金割引を使うかどうかを判断するうえで、絶対に外せないのが年率(年利)換算の発想だ。「2%くらいなら安い」と感じても、それが「何日分の前倒し」に対する2%なのかで、コストの重みはまるで変わる。

計算の考え方はシンプルだ。

``` 年率換算 = 割引率 ÷ (1 − 割引率) × 365 ÷ 短縮した日数 ```

たとえば「50日早く払ってもらうために2%割引」した場合、

``` 2% ÷ (1 − 2%) × 365 ÷ 50 ≒ 14.9% ```

となり、年率約15%の資金調達をしているのと同じ重みになる。短縮日数が少ないほど、年率はさらに跳ね上がる。

| 割引率 | 短縮日数 | 年率換算(目安) |

|---|---|---|

| 1% | 30日 | 約12.3% |

| 2% | 30日 | 約24.8% |

| 2% | 50日 | 約14.9% |

| 3% | 60日 | 約18.8% |

| 1% | 60日 | 約6.1% |

- 短い前倒しに高い割引率を付けると、年率は一気に悪化する(2%×30日で年率約25%)

- 長く前倒しできるほど、同じ割引率でも年率は下がる(1%×60日なら年率約6%)

---

無料PDF特典

『ファクタリングのトリセツ』を無料プレゼント

申し込み・入金・返済まで監修者ろいが自ら体験した一次情報。登録不要・その場でダウンロードできます。

PDF形式・約2.2MB/メールアドレスの登録は不要です

早期入金割引の相場と、交渉の進め方

割引率の相場

割引率は法律で決まっているわけではなく、「相手にとっての魅力」と「自社が許容できるコスト」の折り合いで決まる。30〜60日の前倒しに対して、おおむね1〜3%が現実的な目安だ。

- 1%前後:相手にとっては小さなメリットだが、年率換算では自社に有利。まずはここから提案したい水準

- 2〜3%:相手が動きやすい水準。ただし短縮日数が少ないと年率が跳ね上がるため要注意

交渉を成功させる4つのポイント

早期入金割引は「お願い」ではなく、相手にもメリットがある提案として持ちかけると通りやすい。

注意点——下請法・優越的地位の濫用に触れないように

立場が逆——つまり自社が「払う側」で、取引先(下請け)に早期入金割引を強要する場合は要注意だ。下請事業者に不当な減額を求めると、下請法上の「減額の禁止」や独占禁止法の「優越的地位の濫用」に抵触するおそれがある。早期入金割引は、あくまで売る側(受け取る側)が自発的に提案する手段として使うのが原則だと理解しておきたい。

---

ファクタリング・銀行融資との損得比較

早期入金割引・ファクタリング・銀行融資は、いずれも「入金前に現金を確保する」手段だが、コスト・スピード・確実性が大きく異なる。

| 項目 | 早期入金割引 | 2社間ファクタリング | 銀行融資(短期) |

|---|---|---|---|

| コストの目安 | 割引率1〜3% | 手数料8〜20% | 年利1〜5% |

| 現金化スピード | 相手の対応次第(数日) | 最短即日 | 数週間〜 |

| 確実性 | 取引先が応じれば成立 | 審査に通れば確実 | 審査に通れば確実 |

| 取引先に知られるか | 必ず知られる | 知られない | 知られない |

| 負債が増えるか | 増えない | 増えない | 増える |

| 向いている場面 | 関係良好・数日の前倒しで足りる | 急ぎ・確実に現金が要る | 計画的・低コストで借りたい |

コストだけ見れば早期入金割引が有利、ただし条件付き

純粋なコストでは、割引率1〜3%の早期入金割引が、手数料8〜20%の2社間ファクタリングより安く済むことが多い。取引先と良好な関係があり、数日〜数十日の前倒しで資金繰りが回るなら、まず早期入金割引を検討する価値がある。

ただし早期入金割引には、ファクタリングにない弱点が2つある。

- 取引先が応じてくれなければ、1円も調達できない(自社だけでは完結しない)

- 「資金繰りが苦しいのでは」と相手に勘繰られるリスクがある

使い分けの考え方

- 時間に余裕があり計画的に調達したい → 銀行融資(最も低コスト)

- 取引先と良好で、数日の前倒しで足りる → 早期入金割引(次に低コスト)

- 急ぎ・確実に・取引先に知られず現金が必要 → ファクタリング(コストは高いが確実)

PR

早期入金割引を使うべきケース・避けるべきケース

使うべきケース

- 支払サイトが長い取引先(60日・90日サイトなど)がある

- その取引先の資金繰りに余裕があり、関係も良好

- 数日〜数十日の前倒しで、当面の資金ショートを回避できる

- 割引率を低く・短縮日数を長く設定でき、年率換算でも納得できる

避けるべきケース

- わずか数日の前倒しのために2〜3%を割り引く(年率換算で高コスト)

- 毎月のように常用している(利益が恒常的に削られ、根本的な資金繰り悪化を見えにくくする)

- 取引先の立場が弱く、実質的に減額の強要になりかねない

- 割引しても必要額に届かない、または相手が応じる見込みが薄い

どうしても資金が間に合わないときの選択肢

早期入金割引を提案しても取引先が応じてくれない、あるいは今日・明日中に確実に現金が必要——そんなときは、自社の判断だけで完結するファクタリングが現実的な選択肢になる。売掛金の売却であり借入ではないため、負債を増やさずに資金を確保できる。

- ビートレーディング:少額〜大口まで柔軟に対応し、最短即日で現金化。幅広い業種で利用実績が豊富

- OLTA(オルタ):オンライン完結で手数料2%〜9%と明確。書面でコストを比較しやすい

- ラボル:1万円から・手数料一律10%・最短60分。フリーランス・個人事業主の少額利用に向く

ファクタリングは手数料が割高なため、常用するものではない。早期入金割引や融資でコストを抑えつつ、納期直前のつなぎ資金として位置づけるのが賢い使い方だ。

---

まとめ

- 早期入金割引(売上割引)は、取引先に値引きを提示して入金を前倒ししてもらう資金繰り手法。借入でもファクタリングでもなく、取引先との交渉だけで完結する

- 負債が増えず信用情報にも影響しないが、取引先が応じてくれなければ成立しないのが最大の弱点

- 「たった2%」でも年率換算では高コストになりうる(2%×30日で年率約25%)。割引率は低く・短縮日数は長くできるときほど有利

- 相場は30〜60日の前倒しで1〜3%程度。相手のメリットを数字で示し、書面で条件を明確にすると通りやすい

- 自社が「払う側」で下請けに強要すると下請法・優越的地位の濫用に触れるおそれがあるため、あくまで売る側が自発的に提案する手段として使う

- コストは早期入金割引が有利だが、確実性・スピード・秘密性ではファクタリングが勝る。状況に応じて使い分け、ファクタリングは最後のつなぎ資金として位置づけるのが総コストを抑えるコツ

よくある質問