ファクット

ファクット年商規模別の資金調達方法|500万〜3億円で変わる最適な打ち手

資金調達の正解は『業種』より先に『年商規模』で大きく変わる。年商500万円の個人事業主と年商3億円の中小企業では、使える制度・出る金額・通る条件・タイミングがそれぞれ別物。本記事ではファクット掲載248社の実勢を踏まえ、年商500万・3,000万・1億・3億の4段階で『最初に打つべき手』と『まだ早い手』を整理する。

この記事の執筆者

ファクタリング業界に精通した編集チームが、資金調達に関する正確で実践的な情報をお届けします。金融機関での実務経験者、中小企業の財務コンサルタント経験者を中心に構成されています。

アドバイザリー監修

弁護士・公認会計士・司法書士・税理士・行政書士など各種国家資格の保有者が在籍するSOASがアドバイザリーとして編集体制を監修しています。

監修ろいFP・宅地建物取引士・行政書士/ファクタリング比較ラボ主宰

ファクタリングを30社以上利用し、著書『ファクタリングのトリセツ』も出版した実務家が内容を確認しています。

「資金調達の正解」は業種より先に年商で決まる

「うちはサービス業だから」「製造業だから」と業種で資金調達を考える経営者は多い。しかし実務で先に効くのは、業種より年商規模だ。

年商500万円の個人事業主が「メインバンクのプロパー融資」を狙うのは原理的に無理だし、年商3億円の中小企業が「ビジネスローン1社で300万円を年率15%で借りる」のは選択肢として粗すぎる。規模に合わない打ち手は、審査で落ちるか、調達できてもコストが見合わない。

この記事では、ファクット掲載248社の実勢を踏まえつつ、年商500万・3,000万・1億・3億の4段階で「最初に打つべき手」と「まだ早い手/もう遅い手」を整理する。

---

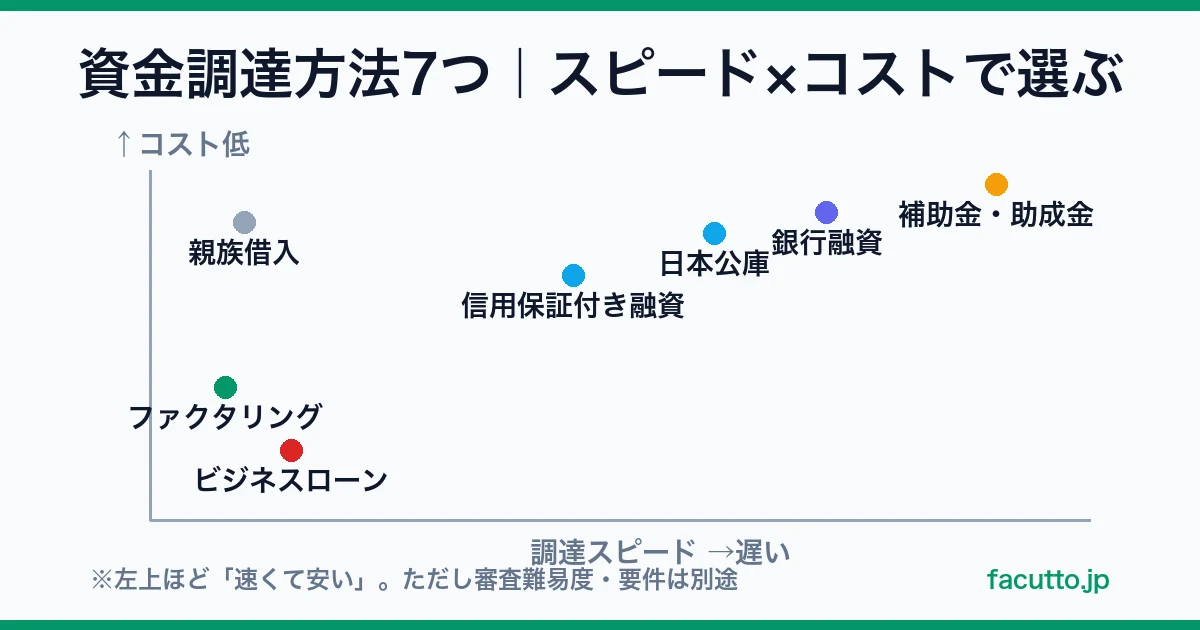

年商規模別マップ——全体像を1枚で

細部に入る前に、4段階での「主役」を一覧で押さえる。

| 年商帯 | 想定する事業者像 | 主役になる打ち手 | サブの打ち手 | まだ早い手 |

|---|---|---|---|---|

| 〜500万円 | 個人事業主・副業独立直後 | 公庫の新規開業資金/ファクタリング少額型 | クラウドファンディング/補助金 | 銀行プロパー融資 |

| 3,000万円前後 | 法人成り直後・小規模法人 | 公庫マル経/信用保証協会付き/2社間ファクタリング | ビジネスローン/補助金 | メガバンクとの直接取引 |

| 1億円前後 | メインバンクが付いた中小企業 | プロパー融資(短期+長期)/3社間ファクタリング | ABL/資本性ローン | ベンチャーキャピタル |

| 3億円超 | 複数行取引の中堅企業 | プロパー融資中心/シ・ローン/コミットメントライン | ABL/3社間ファクタリング/私募債 | 個人保証付き短期借入の積み増し |

---

年商〜500万円——個人事業主・独立直後の調達

この帯の特徴は3つある。「決算書(青色申告決算書)が薄い」「事業用通帳の履歴が短い」「個人と事業の資金が混在しやすい」。銀行のプロパー融資の審査基準を満たすにはまだ遠いが、使える手段は意外と多い。

主役1:日本政策金融公庫の新規開業資金・マル経融資

公庫の新規開業資金は開業前〜開業後2期以内が対象で、最大7,200万円(うち運転資金4,800万円)まで対応する。年利は1〜3%台で、無担保・無保証人の枠もある。マル経融資は商工会議所の推薦で、無担保・無保証人・年利1%台と条件が良い。

審査には2週間〜1ヶ月かかる。緊急時には間に合わないが、開業初年度〜2年目に「攻めの投資」をするなら最有力だ。

主役2:ファクタリングの少額対応業者

公庫の審査が間に合わないとき、または売掛金の入金待ちで手元が薄いときの主役。ファクット掲載248社のうち248社(約99.6%)が個人事業主に対応しており、1万円から使える業者もある。

| 指標 | 掲載248社の実勢 |

|---|---|

| 個人事業主に対応する社 | ほぼ全社が対応 |

| 2社間ファクタリングの手数料指数 | 約 11.1% |

| 最短即日〜翌日入金に対応 | 約8割が対応 |

| オンライン完結に対応 | 222 / 248社 |

出典:ファクット掲載248社の公開条件をもとに集計(2026-05-16時点・β版)。最新値は手数料指数を参照。

「先月発行した請求書を当月中に現金化する」用途であれば、この帯でも実用的に使える。一方、毎月のように使い続けると手数料が積み上がるため、緊急の資金ブリッジとして割り切るのが鉄則だ。

サブ:補助金・クラウドファンディング

返済不要だが、入金まで1〜6ヶ月かかる。「来月の支払い」には間に合わない。事業計画書を書く練習として割り切って申請するくらいの距離感がちょうどよい。

まだ早い手:銀行プロパー融資

地銀・信金のプロパー融資は、原則として2期分の決算書と業歴1年以上を求める。年商500万円帯で狙うのは時期尚早だ。この帯で銀行に行くなら、信用保証協会付きの小口枠を聞きに行くのが現実解。

---

無料PDF特典

『ファクタリングのトリセツ』を無料プレゼント

申し込み・入金・返済まで監修者ろいが自ら体験した一次情報。メール登録ですぐに自動でお送りします。

登録後は、お得な手数料キャンペーンや新しいファクタリング会社の紹介など、資金繰りに役立つお得な情報もメールでお届けします。

年商3,000万円前後——法人成り直後・小規模法人の調達

法人化したばかり、または個人事業主から法人成りした直後の帯。決算書が1〜2期分蓄積され、銀行が「相手にしてくれるサイズ」になってくる。

主役1:信用保証協会付き融資

無担保・無保証人での借入を可能にする保証協会の保証枠は、一般保証で最大2.8億円。年商3,000万円帯では1,000〜3,000万円程度の枠が現実的だ。金利は1〜3%台、期間5〜7年が標準で、運転資金・設備資金とも使える。

決算書の提出と、簡単な事業計画書(資金使途・返済計画)が必要。マル経融資もこの帯でまだ使える。

主役2:2社間ファクタリングの活用

売上はあるのに入金まで2ヶ月かかる、というギャップ埋めの典型用途。年商3,000万円なら月商250万円前後で、ファクタリングの1回あたりの調達額は100〜500万円が中心になる。

| 指標 | 掲載248社の実勢 |

|---|---|

| 2社間ファクタリングの手数料指数 | 約 11.1% |

| 3社間ファクタリングの手数料指数 | 約 5.3% |

| 公表手数料 下限の中央値 | 3% |

| 手数料レンジを明示している社の割合 | 約 82% |

サブ:ビジネスローン

即日〜1週間で年率5〜18%。信用保証協会の審査を待つ余裕がなく、ファクタリングに乗せる売掛金もない、という限定的な場面で使う。信用情報に記録される点だけは前提として押さえる。

まだ早い手:メガバンクとの直接取引

年商3,000万円帯はメガバンクの「メインターゲット」ではない。地銀・信金にメインを置き、メガバンクは決済用の通帳1つ持っておく程度で十分だ。背伸びして口座を作るより、関係が強い地銀・信金で実績を積むほうが融資は出やすい。

---

年商1億円前後——中小企業の「資金調達の本番」

この帯はメインバンクとの関係構築が本格化する。試算表を月次で出し、決算前後で面談を持つ動きが標準化する。

主役1:プロパー融資(短期+長期の組み合わせ)

プロパー融資は信用保証協会の保証なしで銀行が直接出す融資。年商1億円帯では、短期(運転資金1年)+長期(設備資金5〜10年)の組み合わせで設計するのが王道だ。

| 借入の種類 | 期間 | 主な用途 | 年商1億帯の目安額 |

|---|---|---|---|

| 当座貸越(コミットメントライン) | 1年(更新) | 季節資金・つなぎ | 1,000〜3,000万円 |

| 短期継続融資(短コロ) | 6ヶ月〜1年 | 運転資金(恒常的) | 2,000〜5,000万円 |

| 長期借入(証書貸付) | 5〜10年 | 設備投資 | 3,000万〜1億円 |

| プロパー+保証協会の組み合わせ | 適宜 | 大型案件 | 5,000万〜2億円 |

主役2:3社間ファクタリングへの切り替え

売掛先が上場企業・大手子会社・官公庁の比率が高い案件であれば、3社間ファクタリング(指数約5.3%)が現実的になる。通知の手間と引き換えに、手数料は2社間の半分以下に落ちる。

サブ:ABL(動産担保融資)・資本性ローン

在庫や売掛債権を担保にしたABLは、年商1億円帯から組成しやすくなる。資本性ローン(劣後ローン)は決算書上「自己資本扱い」となり、財務指標を傷つけずに調達できるため、コロナ後の業績回復局面で多くの中小企業が活用した。

まだ早い手:ベンチャーキャピタル

VC調達は急成長スタートアップ向けで、年商1億円の安定企業の戦線では選ばれにくい。この帯で財務体質を整えるなら、まず銀行格付けの底上げのほうが投資対効果が高い。

---

PR

年商3億円超——複数行取引・中堅企業の調達

この帯は「銀行と組む」から「銀行を使い分ける」に変わる。メインバンク1行依存はリスクで、地銀+信金+政府系(公庫・商工中金)の3〜4行構成が標準だ。

主役1:複数行プロパー融資の組み合わせ

各行から数千万〜数億円のプロパー枠を引き、運転資金と設備資金で配分する。シンジケートローン(シ・ローン)は数行が協調して大口融資を組成する仕組みで、年商3億円超の中堅企業では実務的に使える。

主役2:コミットメントライン・私募債

コミットメントラインは銀行が「事前に枠を確約する」融資で、必要時にいつでも借りられる。私募債は少人数の引受先(銀行・大口投資家)向けに発行する社債で、信用力の証明として対外的にも効く。

サブ:3社間ファクタリング・ABL

この帯ではファクタリングは「緊急用」ではなく「戦略用」だ。決算期末に売掛債権を整理して財務指標を改善する、突発的な大型案件で短期に大口の運転資金を確保する、といった攻めの使い方が中心になる。

掲載248社のうち、約4割が年商10億円超の案件にも対応しており、規模が大きい場合は手数料も指数より低く出る傾向がある。1社見積もりではなく複数社のコンペで条件を引く動きが王道だ。

注意したい手:個人保証付き短期借入の積み増し

経営者保証ガイドラインの普及で、年商3億円帯では個人保証を外す交渉が現実的になる。「いつでも借りられるから」と短期借入を個人保証付きで積み増す動きは、いざ事業承継・M&Aを検討する局面で大きな足かせになる。

---

規模が変わる節目で必ずやる「3つの棚卸し」

年商500万→3,000万、3,000万→1億、1億→3億の節目では、それまでの打ち手の効きが急に変わる。最低限やっておきたい棚卸しは3つ。

1. メインバンクの「格」を一段上げる検討

| 年商帯 | 現実的なメインバンク候補 |

|---|---|

| 〜500万円 | 信用金庫・信用組合・公庫 |

| 3,000万円前後 | 信用金庫・地銀(第二地銀含む) |

| 1億円前後 | 地銀・第二地銀(場合により信金併用) |

| 3億円超 | 地銀+信金+政府系の複数行 |

2. 借入の組み合わせ(短期と長期)の再設計

年商が伸びると、運転資金の必要量も伸びる。短期借入で運転資金、長期借入で設備資金の原則は変わらないが、規模が大きくなると当座貸越・コミットメントラインなど「いつでも借りられる枠」を持つほうが結果的に安全になる。

3. ファクタリングの使い方の見直し

| 年商帯 | ファクタリングの主な役割 |

|---|---|

| 〜500万円 | 緊急の資金ブリッジ(売掛金1〜3本を即日化) |

| 3,000万円前後 | 入金ギャップ埋め+大口案件の運転資金確保 |

| 1億円前後 | オフバランス調達+3社間への切り替え |

| 3億円超 | 戦略用(決算期末の指標改善・突発大口案件のブリッジ) |

---

申込前のセルフチェック(このまま使えるリスト)

自社の年商帯を当てて、次のチェックを1つずつ潰す。

- [ ] 自社の年商帯(〜500万/3,000万/1億/3億超)はどこか

- [ ] その帯の「主役」の打ち手をいま1つでも使っているか

- [ ] 「まだ早い手」を背伸びして狙っていないか

- [ ] メインバンクの格は、いまの年商帯に合っているか

- [ ] 借入は短期・長期で意図して組み分けられているか

- [ ] ファクタリングを「緊急用」か「戦略用」か、いまの自分にとって明確に決めているか

- [ ] 規模が変わった節目で、上記5項目を棚卸ししたのはいつか