ファクット

ファクット個人事業税とは|8月・11月に届く「もう一つの納税通知」と資金繰り対策

確定申告にも住民税にも出てこない個人事業税は、8月に通知が届き8月・11月の2回で納める。課税される業種・290万円の事業主控除・所得税との計算違い、そして納期に資金が足りないときの対処法までを個人事業主・フリーランス向けに解説します。

この記事の執筆者

ファクタリング業界に精通した編集チームが、資金調達に関する正確で実践的な情報をお届けします。金融機関での実務経験者、中小企業の財務コンサルタント経験者を中心に構成されています。

アドバイザリー監修

弁護士・公認会計士・司法書士・税理士・行政書士など各種国家資格の保有者が在籍するSOASがアドバイザリーとして編集体制を監修しています。

監修ろいFP・宅地建物取引士・行政書士/ファクタリング比較ラボ主宰

ファクタリングを30社以上利用し、著書『ファクタリングのトリセツ』も出版した実務家が内容を確認しています。

確定申告も済ませ、所得税も住民税も国民健康保険料も払い終えた——そう思っていた個人事業主のもとに、8月、見慣れない封筒が届くことがある。差出人は都道府県税事務所。中身は個人事業税の納税通知書だ。「こんな税金、聞いていない」「確定申告のときには出てこなかった」と戸惑う人は少なくない。

個人事業税は、所得税や住民税とは別に、都道府県へ納める地方税だ。確定申告で改めて申告する必要はなく、提出した確定申告のデータをもとに都道府県が計算し、8月に通知してくる。納期は8月と11月の年2回。つまり、夏から秋にかけての資金繰りに、もう一つの納付が静かに加わる。

この記事では、誰に課税されるのか、いくらかかるのか、なぜ所得税の計算と金額がズレるのか、そして納期に資金が足りないときにどう乗り切るかを、個人事業主・フリーランスの視点で具体的に解説する。

---

個人事業税とは何か——「確定申告に出てこない税金」の正体

個人事業税は、一定の事業を営む個人に対して都道府県が課す地方税だ。道路や消防、教育といった行政サービスを事業者も利用しているという考え方にもとづき、事業の所得に対して課税される。

所得税(国税)や住民税(市区町村経由の地方税)と混同されやすいが、納め先は都道府県で、窓口は税務署でも市区町村でもなく都道府県税事務所になる。確定申告書を税務署に出せば、その情報が都道府県に共有されるため、個人事業税のために別途申告書を出す必要は原則ない。だからこそ「申告した覚えがないのに請求が来た」と感じやすい。

ポイントを整理すると次のとおりだ。

- 課税するのは都道府県(通知も都道府県税事務所から届く)

- 申告は不要(確定申告のデータで自動計算される)

- 通知は8月ごろ、納期は8月末・11月末の2回

- すべての事業者にかかるわけではない(後述の業種と所得額の要件がある)

---

自分は課税される?——業種と「290万円」の二つの条件

個人事業を営んでいれば誰でも課税されるわけではない。個人事業税がかかるかどうかは、①法律で定められた業種に当てはまるかと、②事業の所得が事業主控除の額を超えるかの二つで決まる。

条件1:法定業種に当てはまるか

個人事業税は、地方税法で定められた法定業種(おおむね70の業種)にのみ課税される。多くの事業はいずれかに該当し、税率は業種によって3%〜5%に分かれる。代表的な区分は次のとおりだ。

| 区分 | 税率 | 主な業種の例 |

|---|---|---|

| 第1種事業 | 5% | 物品販売業、飲食店業、製造業、運送業、不動産貸付業、請負業、広告業、デザイン業など |

| 第2種事業 | 4% | 畜産業、水産業、薪炭製造業 |

| 第3種事業(一部) | 3% | あんま・はり・きゅう、装蹄師業など |

| 第3種事業(多数) | 5% | 医業、税理士・弁護士などの士業、コンサルタント業、美容業、クリーニング業など |

条件2:所得が「事業主控除290万円」を超えるか

業種に該当しても、所得が小さければ課税されない。個人事業税には事業主控除として年間290万円が設けられており、事業の所得がこの額以下なら税額はゼロになる(年の途中で開業・廃業した場合は月割り)。

つまり、ざっくり言えば「法定業種で、かつ事業所得がおおむね290万円を超える」場合に、超えた部分へ課税されるというのが基本の枠組みだ。この290万円のラインがあるため、開業初年度や所得が小さいうちは個人事業税の通知が来ないことも多く、所得が伸びてきた年に初めて封筒が届いて驚く、というパターンが起きやすい。

---

無料PDF特典

『ファクタリングのトリセツ』を無料プレゼント

申し込み・入金・返済まで監修者ろいが自ら体験した一次情報。登録不要・その場でダウンロードできます。

PDF形式・約2.2MB/メールアドレスの登録は不要です

なぜ所得税の所得と金額がズレるのか——青色申告特別控除が効かない

個人事業税で多くの人がつまずくのが、「所得税の所得」と「個人事業税の所得」が一致しないことだ。確定申告書に書いた所得の数字でそのまま計算しようとすると、税額が合わない。

理由は、個人事業税の計算では青色申告特別控除(最大65万円)が差し引かれないためだ。所得税ではメリットの大きい青色申告特別控除も、個人事業税の課税標準を計算するうえでは加算して戻す(控除しない)扱いになる。一方で、事業主控除290万円や、所得税にはない事業専従者控除・損失の繰越など、個人事業税独自の調整は反映される。

計算の流れを単純化すると、次のようになる。

``` 個人事業税 =(事業の所得 + 青色申告特別控除 − 各種控除 − 事業主控除290万円)× 税率(3〜5%) ```

具体例で見てみよう。事業所得が確定申告ベースで500万円(うち青色申告特別控除65万円を差し引き済み)、業種は税率5%のデザイン業とする。

| 項目 | 金額 |

|---|---|

| 確定申告上の事業所得 | 500万円 |

| 青色申告特別控除の加算(戻し) | +65万円 |

| 事業主控除 | −290万円 |

| 課税標準 | 275万円 |

| 個人事業税(5%) | 約13.7万円 |

このように、確定申告で見ていた所得の数字感覚のままだと税額を読み違える。「青色申告特別控除は効かない」「290万円は引ける」の2点だけでも押さえておくと、おおよその見当がつく。

---

いつ・いくら・どう払うのか——8月と11月の2回払い

個人事業税のスケジュールはシンプルだ。8月ごろに通知書が届き、8月末と11月末の2回に分けて納める。1回あたりの負担を年税額の半分と見込んでおけばよい。

| 時期 | 内容 |

|---|---|

| 3月 | 確定申告(このデータが個人事業税の計算元になる) |

| 8月 | 個人事業税の納税通知書が届く/第1期の納付期限 |

| 11月 | 第2期の納付期限 |

ここで意識したいのは、夏から秋は他の納付と重なりやすい時期だということだ。

| 時期 | 個人事業税以外の主な納付 |

|---|---|

| 7月 | 所得税の予定納税(第1期)、住民税・国保の納期 |

| 8月 | 住民税(第2期)、消費税の中間納付、個人事業税(第1期) |

| 10月 | 住民税(第3期)、国保の納期 |

| 11月 | 所得税の予定納税(第2期)、個人事業税(第2期) |

PR

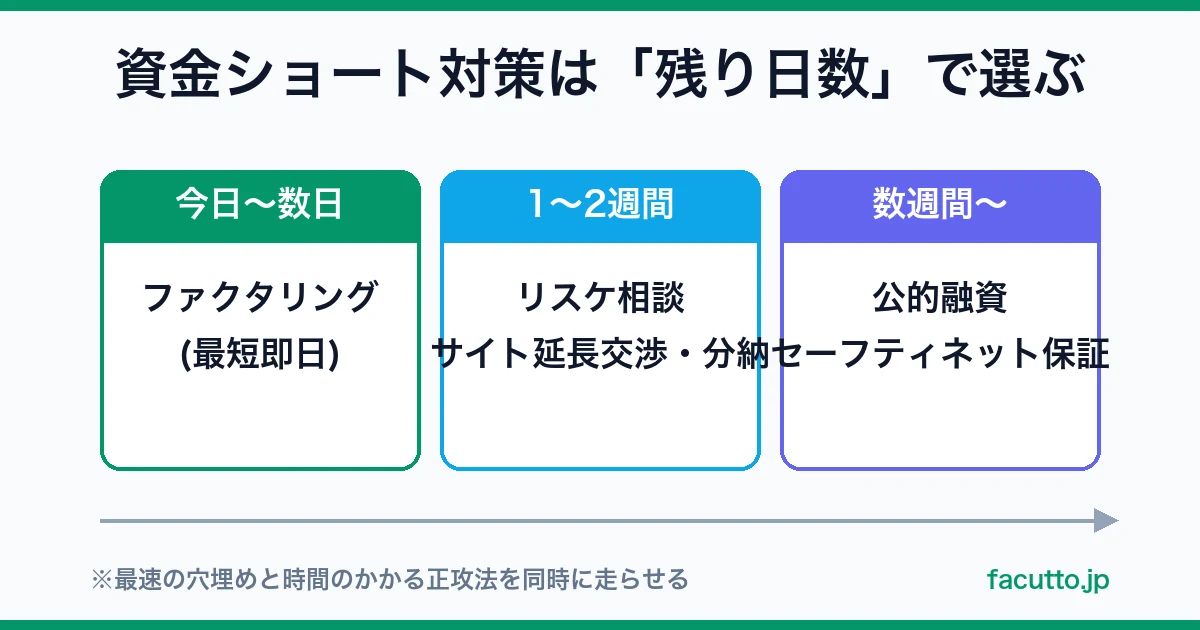

納期に資金が足りないとき、どうするか

「思っていなかった通知が来て、しかも他の納税と重なって払えない」——そんなときに取れる手は大きく4つある。①納税猶予・分割の相談、②納税専用口座での積立、③経費・控除の見直し、④売掛金の早期現金化だ。

① 滞納する前に都道府県税事務所へ相談する

最もやってはいけないのは、何も連絡せずに納期を過ぎることだ。延滞金が発生し、放置すれば差押えに至る。一時的に納付が難しい事情があれば、地方税にも徴収猶予・分割納付の制度がある。災害・廃業・著しい所得減少などの要件に該当すれば認められることがあり、重要なのは納期限が来る前に自分から窓口へ相談することだ。早く動くほど選択肢は多い。

② 確定申告後に「税金専用口座」へ積み立てておく

個人事業税は3月の確定申告の所得で決まるため、春の時点で年額をおおよそ計算できる。「青色申告特別控除を戻し、290万円を引いて税率を掛ける」だけで概算が出るので、確定申告を終えた段階で8月・11月の納付額を見積もり、毎月その分を別口座へ取り分けておく。住民税・国保・所得税予定納税とあわせて積み立てれば、夏秋の納付ラッシュに慌てずに済む。

③ 経費・控除の計上漏れを見直す

個人事業税は所得が課税標準になるため、来年以降の負担を抑えるには適正な経費計上と控除の活用が効く。事業に使った費用の計上漏れや、事業専従者控除・繰越損失などの個人事業税独自の調整が反映されているかを確認する。節税は「使う前」の話なので、今年の通知額そのものは変えられないが、翌年の通知を軽くする準備にはなる。

④ 売掛金を早期に現金化して納期に間に合わせる

「請求は出したが入金は翌月末」——この入金サイトのズレが、納期に現金が足りない最大の原因であることは多い。売上はあるのに、納税のタイミングで手元現金がないというケースだ。

このとき、保有している売掛金(請求済みで未入金の債権)をファクタリングで早期に現金化すれば、入金を待たずに納付資金を確保できる。借入ではないため負債を増やさず、最短即日〜数日で資金化できる点が、納期が迫った場面では有効に働く。

---

ファクタリングは納税資金の確保に使えるのか

使える。ファクタリングは売掛金を期日前に売却して現金化する資金調達手段であり、「売上は立っているのに入金が納期に間に合わない」という資金繰りギャップを埋めるのに向いている。

| 項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 資金化スピード | 数週間〜1ヶ月 | 最短即日〜数日 |

| 審査対象 | 自社の信用・決算 | 主に売掛先の信用 |

| 負債計上 | 借入金として計上 | 負債は増えない |

| 担保・保証人 | 必要な場合あり | 原則不要 |

| 向いている場面 | 計画的・大型の資金需要 | 納期直前の短期資金 |

---

まとめ——個人事業税は「春に計算し、夏に備える」

個人事業税は、確定申告にも住民税にも現れない、8月に都道府県から届く独立した請求書だ。所得が伸びてきた年に初めて通知が来ることが多く、「聞いていない」と感じやすいが、仕組みを知っていれば必ず備えられる。

押さえるべきポイントを振り返る。

個人事業税は突然の災難ではなく、確定申告の所得から春のうちに概算できる、予定された支出だ。先に計算して取り分けておけば、8月の封筒に驚く必要はない。

それでも納期に資金が届かないときは、保有する売掛金を早期に現金化するファクタリングが現実的な選択肢になる。まずは無料相談で、自社の売掛金がいくらで買い取ってもらえるかを確認しておくことをおすすめする。