ファクット

ファクット個人事業主を襲う6月の納付ラッシュ|住民税・国民健康保険料の資金繰り対策

6月に集中する住民税・国民健康保険料の納付通知に個人事業主・フリーランスが備えるための資金繰りガイド。前年所得課税の落とし穴、年間納付カレンダー、納付猶予制度、ファクタリングによる資金確保まで実践的に解説します。

この記事の執筆者

ファクタリング業界に精通した編集チームが、資金調達に関する正確で実践的な情報をお届けします。金融機関での実務経験者、中小企業の財務コンサルタント経験者を中心に構成されています。

アドバイザリー監修

弁護士・公認会計士・司法書士・税理士・行政書士など各種国家資格の保有者が在籍するSOASがアドバイザリーとして編集体制を監修しています。

監修ろいFP・宅地建物取引士・行政書士/ファクタリング比較ラボ主宰

ファクタリングを30社以上利用し、著書『ファクタリングのトリセツ』も出版した実務家が内容を確認しています。

毎年6月、個人事業主の郵便受けには分厚い封筒が立て続けに届く。市区町村からの住民税の納税通知書、そして国民健康保険料の決定通知書だ。前年に事業が好調だった人ほど金額は大きくなり、「去年の利益に、今年の手元資金で払う」という時間差が資金繰りを直撃する。

あるWebデザイナーは、前年の所得が前々年の倍に伸びた翌6月、住民税と国民健康保険料の年額が合わせて80万円を超える通知を受け取った。ところが当年は大口クライアントが離れて売上は半減。「儲かったときの税金を、儲からなくなったときに払う」——この構造を理解せずに資金を使い切っていたため、納期限のたびに資金繰りに追われることになった。

6月の納付ラッシュは、知っていれば必ず備えられる。この記事では、なぜ6月に集中するのか、いくらかかるのか、そして資金が足りないときにどう乗り切るかを具体的に解説する。

---

なぜ個人事業主は6月にお金が出ていくのか?

個人事業主の住民税と国民健康保険料は、いずれも前年の所得をもとに金額が決まり、その通知が6月に届くためだ。3月の確定申告で確定した所得が、市区町村で集計されて住民税・国保料に反映されるまでにタイムラグがあり、その結果が6月にまとめて通知される仕組みになっている。

会社員であれば住民税は給与から毎月天引き(特別徴収)されるため負担を意識しにくい。しかし個人事業主は自分で納める普通徴収となり、年4回の納期にまとまった金額を支払う。つまり「天引きで平準化される会社員」と違い、自分で積み立てておかないと納期に資金が足りなくなるのが個人事業主の構造的なリスクだ。

さらに7月には所得税・消費税の予定納税が控えている。6月の住民税・国保料に続いて7月の予定納税が重なると、夏場は1年で最も納付負担が重い時期になる。

---

6月に届く通知には何が書かれているのか?

6月前後に個人事業主のもとへ届く主な通知は、住民税と国民健康保険料の2つだ。それぞれ前年所得に応じた金額と、年間の納期(いつ・いくら払うか)が記載されている。中身を正しく読めば、年間の資金繰り計画に落とし込める。

住民税の納税通知書

住民税は所得割と均等割で構成される。所得割は前年の課税所得に対しておおむね10%(市区町村民税6%+道府県民税4%)、均等割は所得にかかわらず年5,000円程度(自治体により異なる)が標準だ。普通徴収では、原則として6月・8月・10月・翌年1月の4期に分けて納付する。

注意したいのは、住民税は前年所得に対して課税される後払いの税だという点だ。廃業した翌年であっても、前年に所得があれば住民税は課税される。事業をやめた・収入が激減したからといって、すぐに住民税がゼロになるわけではない。

国民健康保険料の決定通知書

国民健康保険料も前年所得をもとに計算され、所得割・均等割・(自治体により)平等割を合算して決まる。保険料率や計算方式は自治体ごとに大きく異なり、同じ所得でも住む市区町村によって年額が数十万円単位で変わることもある。

国保料には世帯単位の賦課限度額(上限)が設けられており、所得が高くても一定額で頭打ちになる。納期は自治体により異なるが、6月(または7月)から翌年3月まで、年8〜10回に分けて納付する方式が一般的だ。

加えて、国民年金保険料(月額1万7,000円前後・全国一律)も毎月発生する。住民税・国保・年金を合わせると、個人事業主の「社会保険・税の固定的な支出」はかなりの規模になる。

---

無料PDF特典

『ファクタリングのトリセツ』を無料プレゼント

申し込み・入金・返済まで監修者ろいが自ら体験した一次情報。メール登録ですぐに自動でお送りします。

登録後は、お得な手数料キャンペーンや新しいファクタリング会社の紹介など、資金繰りに役立つお得な情報もメールでお届けします。

結局いくら払うことになるのか?所得別の目安

具体的な金額は自治体・家族構成・各種控除によって変わるが、おおよその規模感をつかむために、単身・基礎控除のみを前提とした概算を示す。実額は必ずお住まいの自治体の通知書で確認してほしい。

| 前年の事業所得 | 住民税(年・概算) | 国民健康保険料(年・概算) | 国民年金(年・概算) | 合計の目安 |

|---|---|---|---|---|

| 300万円 | 約20万円 | 約30万円 | 約21万円 | 約71万円 |

| 500万円 | 約35万円 | 約50万円 | 約21万円 | 約106万円 |

| 800万円 | 約60万円 | 約80万円 | 約21万円 | 約161万円 |

| 1,000万円 | 約78万円 | 上限近辺 | 約21万円 | 約100万円超 |

ここで重要なのは、手取り(所得)の2〜3割前後が住民税・国保・年金で出ていくという感覚を持っておくことだ。さらに所得税・消費税を加えれば、利益の相当部分が公的負担に充てられる。この前提で資金を管理しないと、「黒字なのに納税で資金ショート」という事態に陥る。

---

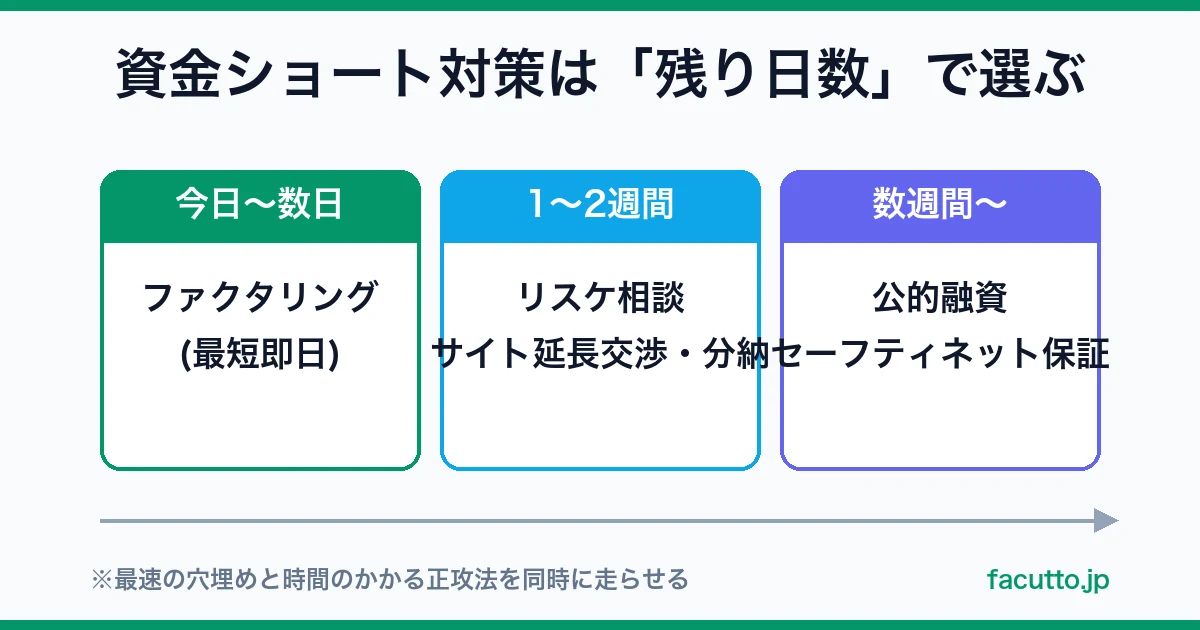

納付資金が足りないとき、どんな選択肢があるのか?

6月の通知を見て「この金額は払えない」と感じたとき、取れる手は大きく分けて4つある。①納付猶予・分割の相談、②積立による平準化、③予定納税の減額申請、④売掛金の早期現金化だ。順番に見ていく。

① 滞納する前に「猶予・分割」を相談する

最もやってはいけないのは、何も連絡せずに滞納することだ。納期限を過ぎると延滞金が発生し、放置すれば最終的に財産の差押えに至る。

一方で、一時的に納付が困難な事情がある場合、住民税には徴収猶予、国保料には減免・分割納付といった制度が用意されている。災害・廃業・著しい所得減少などの要件に該当すれば、納付の先延ばしや分割が認められることがある。重要なのは、納期限が来る前に、自分から市区町村の窓口に相談することだ。早く動くほど選択肢は多い。

② 「税金専用の口座」で先に積み立てる

そもそも資金ショートを起こさないための王道は、入金のたびに納税分を別口座へ取り分けることだ。売上の20〜30%を税金・社会保険用の口座に移し、生活費・運転資金とは物理的に分けておく。

「手元にある=使えるお金」と錯覚させないことが、納税資金を守る最もシンプルで確実な方法だ。確定申告が終わった3〜4月の段階で、6月以降の納付額をある程度予測し、毎月の積立額を逆算しておくとよい。

③ 当年の所得が落ちるなら予定納税の減額申請を

前年より当年の所得が大きく下がる見込みなら、7月・11月の所得税予定納税について減額申請ができる。これにより夏場の納付負担を圧縮し、6月の住民税・国保料に資金を回しやすくなる。住民税そのものは前年課税のため減らせないが、同時期に重なる予定納税をコントロールすることで、夏の資金繰りは大きく改善する。

④ 売掛金を早期に現金化して納期に間に合わせる

「請求書は出したが入金は翌月末」——この入金サイトのズレが、納期に資金が足りない最大の原因であることは多い。売上はあるのに納税のタイミングで現金がないというケースだ。

このとき、保有している売掛金(請求済みで未入金の債権)をファクタリングで早期に現金化すれば、入金を待たずに納付資金を確保できる。借入ではないため負債を増やさず、最短即日〜数日で資金化できる点が、納期が迫った場面では有効に働く。

---

PR

ファクタリングは納税資金の確保に使えるのか?

使える。ファクタリングは売掛金を期日前に売却して現金化する資金調達手段であり、「売上は立っているのに入金が納期に間に合わない」という典型的な資金繰りギャップを埋めるのに適している。

| 項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 資金化スピード | 数週間〜1ヶ月 | 最短即日〜数日 |

| 審査対象 | 自社の信用・決算 | 主に売掛先の信用 |

| 負債計上 | 借入金として計上 | 負債は増えない |

| 担保・保証人 | 必要な場合あり | 原則不要 |

| 向いている場面 | 計画的・大型の資金需要 | 納期直前の短期資金 |

---

年間の納付スケジュールを先に押さえる

個人事業主の公的負担は、月ごとにヤマがある。年間カレンダーで先に可視化しておけば、6月の通知に驚かずに済む。

| 時期 | 主な納付 |

|---|---|

| 3月 | 所得税の確定申告・納付、消費税の確定申告・納付 |

| 4月 | 国民年金(前納する場合)、固定資産税(第1期) |

| 6月 | 住民税(第1期)、国民健康保険料の通知・納付開始 |

| 7月 | 所得税の予定納税(第1期)、住民税・国保の納期 |

| 8月 | 住民税(第2期)、個人事業税(第1期)、消費税中間納付 |

| 10月 | 住民税(第3期)、国保の納期 |

| 11月 | 所得税の予定納税(第2期)、個人事業税(第2期) |

| 翌1月 | 住民税(第4期)、国保の納期 |

こうして並べると、個人事業主には「納付のない月」のほうが少ないことがわかる。だからこそ、売上から先に納税分を取り分ける積立の発想が欠かせない。

---

まとめ——6月の通知は「3月から準備する」もの

6月に届く住民税・国民健康保険料の通知は、前年の所得に対する後払いの請求書だ。事業が好調だった翌年ほど金額は重く、当年の業績が落ちていれば落ちているほど資金繰りは苦しくなる。この時間差の構造を理解しているかどうかで、夏場の資金繰りは大きく変わる。

押さえるべきポイントを振り返る。

6月の納付ラッシュは、突然やってくる災難ではなく、毎年同じ時期に必ず来る予定された支出だ。先に知って、先に積み立てておけば、慌てる必要はない。

それでも納期に資金が届かないときは、保有する売掛金を早期に現金化するファクタリングが現実的な選択肢になる。まずは無料相談で、自社の売掛金がいくらで買い取ってもらえるかを確認しておくことをおすすめする。