ファクット

ファクット全東信が破産(負債1,259億円)|加盟店の売上金はどうなる?今すぐやること5つ

決済代行の全東信が2026年7月6日に破産手続き開始。負債約1,259億円は今年最大規模です。加盟店の未入金売上金の扱い、カード決済停止への対処、決済端末の乗り換え、当面の資金繰り(公的融資・ファクタリング)まで、飲食店・中小事業者が今すぐやることを整理しました。

この記事の執筆者

ファクタリング業界に精通した編集チームが、資金調達に関する正確で実践的な情報をお届けします。金融機関での実務経験者、中小企業の財務コンサルタント経験者を中心に構成されています。

アドバイザリー監修

弁護士・公認会計士・司法書士・税理士・行政書士など各種国家資格の保有者が在籍するSOASがアドバイザリーとして編集体制を監修しています。

監修ろいFP・宅地建物取引士・行政書士/ファクタリング比較ラボ主宰

ファクタリングを30社以上利用し、著書『ファクタリングのトリセツ』も出版した実務家が内容を確認しています。

7月6日、大阪地裁で破産手続き開始——今年最大の負債1,259億円

2026年7月6日、クレジットカード決済代行の株式会社全東信(大阪市)が大阪地裁に準自己破産を申請し、同日、破産手続き開始決定を受けました。帝国データバンクによると負債は約1,259億2,900万円(2025年3月期末時点)。2026年に入って最大規模の倒産です。

全東信は、飲食店を中心とするクレジットカード加盟店に対し、カード売上代金をカード会社に先行して入金するサービス「全東信決済システム」を提供してきた会社でした。カード会社からの加盟店募集業務も受託しており、飲食店のキャッシュレス決済インフラの一角を担っていた存在。報道では、破産にともないカード決済が使えなくなり「現金のみ」の対応を迫られた店舗の混乱も伝えられています。

業績はコロナ禍で大きく崩れました。年収入高は2020年3月期の約80億円から、2021年3月期には約50億円へ減少。緊急事態宣言やまん延防止措置で主要顧客の飲食店が時短・休業を余儀なくされた影響です。さらに2024年1月には不正な加盟店契約で従業員が逮捕され、信用不安が表面化。資金調達に支障をきたし、事業継続を断念するに至りました。

「売上の先行入金」を担う会社が消えると何が起きるか

全東信のサービスの核心は、カード会社からの入金を待たずに売上代金を先に受け取れることでした。飲食店にとってカード売上の入金は通常数週間先。その入金を前倒ししてくれる決済代行は、日々の仕入れや人件費を回すうえでの生命線だったわけです。

その生命線が止まると、影響は3つの形で現れます。

- 未入金の売上代金が宙に浮く——全東信に対する未収金は「破産債権」となり、配当手続きの対象。全額回収はまず見込めません

- カード決済そのものが止まる——全東信経由の加盟店契約だった店舗は、新しい決済手段を契約し直すまでカードが使えない期間が生じます

- 入金サイクルが従来より延びる——乗り換え先が「先行入金」型でなければ、今後は通常の入金サイクル(月2回など)に戻り、手元資金の谷が深くなります

加盟店が今すぐやること5つ

① 未入金額を確定させ、証憑を保全する

全東信からの入金予定額(売上データ、精算書、通帳の入金履歴)を洗い出し、未入金額を確定させてください。売上票やレシートの控えなど、債権の存在を示す資料はすべて保管を。

② 破産管財人からの通知を確認し、債権届出の準備をする

破産手続きが始まると、破産管財人から債権者宛に通知が届きます。届いたら記載の期限までに債権届出を行ってください。通知が来ない場合も、放置せず破産管財人の窓口へ問い合わせを。

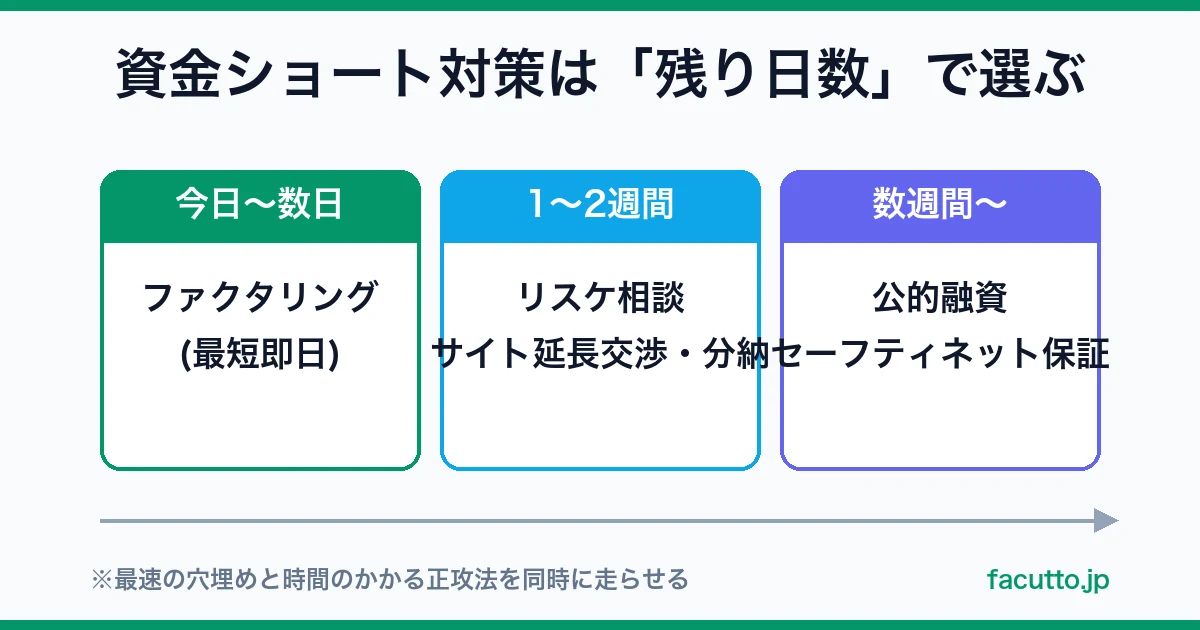

③ 決済手段を切り替える(最優先の実務)

カード決済が止まっている店舗は、売上機会の損失が毎日積み上がります。新しい決済端末は申込から利用開始まで2週間〜1か月程度かかるのが普通なので、今日申し込むのが最善です。乗り換え先の比較は下の記事にまとめました。

④ 当面の運転資金を確保する

未入金の売上代金+端末切り替えまでの売上減で、手元資金の谷は想像より深くなります。選択肢は主に2つ。

- 公的融資——日本政策金融公庫や信用保証協会のセーフティネット関連融資。金利は低いものの、着金まで数週間かかることがあります

- ファクタリング——企業間(BtoB)の売掛金があれば、最短即日で資金化できます。詳しくは次の章で

⑤ 顧客・取引先に状況を説明する

「カードが使えない」状態を黙って続けると、客離れと信用低下を招きます。店頭・SNSで「決済システム移行中」と案内し、使える決済手段(現金・QRコードなど)を明示するだけで印象は大きく変わります。

無料PDF特典

『ファクタリングのトリセツ』を無料プレゼント

申し込み・入金・返済まで監修者ろいが自ら体験した一次情報。メール登録ですぐに自動でお送りします。

登録後は、お得な手数料キャンペーンや新しいファクタリング会社の紹介など、資金繰りに役立つお得な情報もメールでお届けします。

資金繰りのつなぎに「ファクタリング」という選択肢

急ぎの資金確保の手段として、売掛金を期日前に資金化するファクタリングがあります。融資ではないので負債にならず、最短即日で着金する会社も多い。今回のように「入金が急に止まった」局面のつなぎ資金とは相性のよい仕組みです。

ただし、誤解しやすいポイントが2つあります。

- 全東信に対する未収金そのものは資金化できません。すでに倒産した相手への債権は、ファクタリング会社も買い取れないためです

- ファクタリングの対象は原則企業間(BtoB)の売掛金です。個人客からのカード売上(BtoC)は対象外。ケータリングや卸、法人宴会の請求書など、企業宛の売掛金があるかを確認してください

PR

まとめ——「待つ」より「動く」が傷を浅くする

全東信の破産は、負債1,259億円という規模の大きさ以上に、決済インフラを1社に預けることのリスクを突きつける出来事でした。加盟店側でコントロールできるのは、①債権の保全、②決済手段の早期切り替え、③つなぎ資金の確保、の3つです。

未入金分の回収は破産手続きの結果を待つしかありません。しかし決済の復旧と資金繰りは、今日動けば今日分だけ早く解決します。切り替え先の比較と、売掛金がある方の資金化の検討から始めてください。