ファクット

ファクットファクタリングのメリット・デメリット|30社使った経営者が本音で解説

ファクタリングのメリットは最短即日の資金化・赤字でも使える・信用情報に載らないの3つが柱。一方で手数料の高さ(2社間 約11.1%)は無視できません。30社以上使った経営者が、メリット6つ・デメリット5つを実体験と実勢データで解説します。

この記事の執筆者

1979年生まれ。東京を拠点に事業を経営。30社以上のファクタリング利用経験を持つ。FP・宅建士・行政書士。

「ファクタリング比較ラボ」主宰。事業者目線で、ファクタリングの活用法や選び方を発信しています。

著書『ファクタリングのトリセツ』(Amazon)

この記事を読んでほしい方:「ファクタリングって結局、使っていいものなの?」と迷っている中小企業・個人事業主の方へ。メリットとデメリットを一覧で眺めるだけでなく、「自分の場合はどちらが勝つのか」を判断できるところまでご案内します。

ろいです。30社以上のファクタリング会社を実際に使ってきました。先に結論を言ってしまうと、ファクタリングは「速さを買う道具」です。メリットもデメリットも、突き詰めればこの一点から生まれます。速さが必要な場面では大きな武器になり、必要ない場面では割高なだけ。この記事では、その境目をはっきりさせます。

ファクタリングのメリット・デメリット一覧

まず全体像です。詳しくは後述しますが、この表だけでも判断の骨格はつかめます。

| メリット | デメリット |

|---|---|

| 最短即日で資金化できる | 手数料が融資の金利より高い |

| 赤字・税金滞納中でも使える可能性 | 売掛金の金額までしか調達できない |

| 信用情報・決算書に載らない | 3社間は売掛先に知られる |

| 担保・保証人が不要 | 悪質業者が紛れている |

| 売掛先の倒産リスクを移せる | 常用すると資金繰りを圧迫する |

ファクタリングのメリット6つ

1. 最短即日で資金化できる

銀行融資は申込から実行まで2週間〜2ヶ月。対してファクタリングは、ファクットの集計(2026-05-16時点・掲載248社)で約8割の会社が最短即日〜翌日入金に対応しています。「金曜日が支払期限なのに、入金は月末」という場面で間に合う手段は、実はほとんどありません。

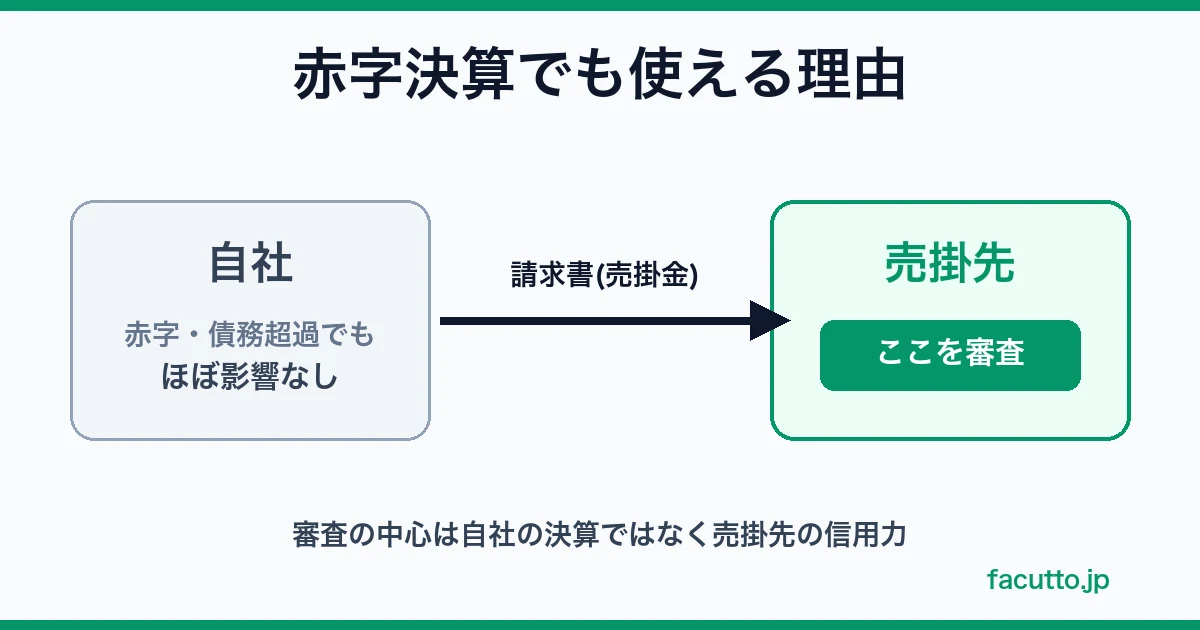

2. 赤字・税金滞納中でも使える可能性がある

審査の中心が自社ではなく売掛先の信用力だからです。売掛先が上場企業や官公庁なら、自社が赤字決算でも通ることがあります。銀行に断られた経営者にとって、これが最大の存在意義です。

3. 信用情報にも決算書にも載らない

正規のファクタリングは債権の「売買」であって借入ではありません。CIC・JICCなどの信用情報機関に記録が残らず、決算書上も負債が増えません(オフバランス)。今後の銀行融資の審査枠を消費しない——これは地味に効きます。

4. 担保・保証人がいらない

取引の対象が売掛金そのものだからです。不動産担保や代表者保証を求められることは、正規の買取ファクタリングではありません(逆に求めてくる業者は、貸付の疑いがあります)。

5. 売掛先の倒産リスクを移せる

ノンリコース(償還請求権なし)契約なら、売却後に売掛先が倒産しても、あなたに買い戻し義務はありません。資金化と同時に未回収リスクの保険にもなっているわけです。

6. 2社間なら取引先に知られない

2社間ファクタリングは売掛先への通知なしで完結します。「資金繰りが厳しいと思われたくない」という心理的なハードルを越えなくてすみます。

無料PDF特典

『ファクタリングのトリセツ』を無料プレゼント

申し込み・入金・返済まで監修者ろいが自ら体験した一次情報。メール登録ですぐに自動でお送りします。

登録後は、お得な手数料キャンペーンや新しいファクタリング会社の紹介など、資金繰りに役立つお得な情報もメールでお届けします。

ファクタリングのデメリット5つ

1. 手数料が高い——年利換算すると桁が違う

最大のデメリットです。ファクット指数で2社間は約11.1%。支払いサイト1ヶ月の請求書でこの手数料なら、年利換算では100%を超えます。銀行融資の年利1〜3%とは桁が2つ違う——この事実から目をそらしてはいけません。だからこそ「速さが必要な場面」に限定して使います。

2. 売掛金の金額までしか調達できない

500万円の請求書からは、最大でも500万円(実際は手数料を引いた額)しか生まれません。請求書がない月は使えませんし、大型の設備投資のような長期資金にはそもそも向きません。

3. 3社間は売掛先に知られる

手数料の安い3社間(指数 約5.3%)は、売掛先の承諾が必要です。「ファクタリングを使う=資金繰りが厳しい」と受け取る取引先も、現実にはまだあります。伝えられる相手かどうかの見極めが必要です。

4. 悪質業者が紛れている

ファクタリング業には貸金業のような登録制度がなく、参入障壁が低いぶん、悪質な業者も紛れています。契約書を渡さない・手数料に消費税を上乗せする・「審査なし」をうたう業者は、その場で候補から外してください。金融庁も注意喚起を出しています(出典:金融庁)。

5. 常用すると資金繰りを圧迫する

毎月使うと、手数料が固定費のようにのしかかります。利益率5%の事業で11%の手数料を毎月払えば、確実に細ります。私自身、創業期に連続利用で苦しくなった経験があります。月1回〜年数回の「つなぎ」が適正な使用量です。

ろい

デメリットの1と5は同じ話の裏表です。ファクタリングは「速さを買う道具」なので、速さが要らない月に使うと、ただ高いだけ。使う月と使わない月を、はっきり分けてください。

PR

メリットが勝つ人・デメリットが勝つ人

30社使ってきた経験から、境目はかなりはっきりしています。

メリットが勝つ(使う価値がある)

- 支払期限まで2週間を切っている

- 売掛先が上場企業・官公庁・業歴の長い会社

- 銀行融資を断られた、または枠がいっぱい

- 単発〜年数回のつなぎとして使う

- 期限まで1ヶ月以上あり、銀行融資が間に合う

- 利益率が低く、毎月使うことになりそう

- 売掛金がそもそも立たない事業(現金商売など)

- 数千万円以上を長期で調達したい

まとめ——メリットを活かす条件は「単発・高信用売掛先・受取総額で比較」

- ファクタリングの本質は速さを買う道具。最短即日・赤字OK・信用情報に載らない、がメリットの柱です

- 対価は手数料(2社間 約11.1%)。年利換算では融資より桁違いに高いことを忘れないでください

- メリットが勝つのは、急ぎ・単発・売掛先の信用力が高い場面。常用は禁物です

- 使うと決めたら、複数社の見積もりを受取総額で比べる。それだけで手数料は下半分に寄せられます

出典・参考

- 金融庁「ファクタリングの利用に関する注意喚起」(事業者向けファクタリングは「債権の売買」であること、悪質業者への注意喚起)

- e-Gov法令検索「民法」(債権譲渡・売買契約の根拠条文。第466条・第555条ほか)

- ファクタリング各社の手数料・対応条件の集計:ファクット編集部調べ(2026-05-16時点・β版・母数248社)

この記事の根拠と更新について:この記事は、執筆者ろいの実体験(30社以上の利用)と、ファクット編集部が掲載各社の公開条件を集計したデータ(2026-05-16時点・β版・母数248社)にもとづいています。手数料や対応条件は各社の都合や市況で変わります。契約の前には、必ず各社の最新情報と契約書の原本をご確認ください。最終更新:2026-07-07。